El Plan de Estabilización de Milei & Caputo – Primeros 12 meses

El éxito del plan de estabilización del gobierno libertario no deja de sorprenderme. No por su enfoque, que es el aconsejado por Milton Friedman en un corto video que recorre Twitter: bajar el gasto público, bajar la emisión monetaria y desregular. Sino por la magnitud de la reducción tanto del gasto como de la deuda cuasi fiscal. La rebaja del gasto consolidado llega a 9 puntos porcentuales del PBI y no se debe a una hiperinflación como en 1989 o una tremenda crisis bancaria como en 2002, sino a una decisión del gobierno entrante. A su vez, la rebaja de la deuda cuasi fiscal llega a 82% en términos reales y se ha ejecutado sin recurrir a otro Plan Bonex. A la fecha y en este campo, el gobierno libertario ha mostrado claridad de pensamiento, pericia técnica y determinación.

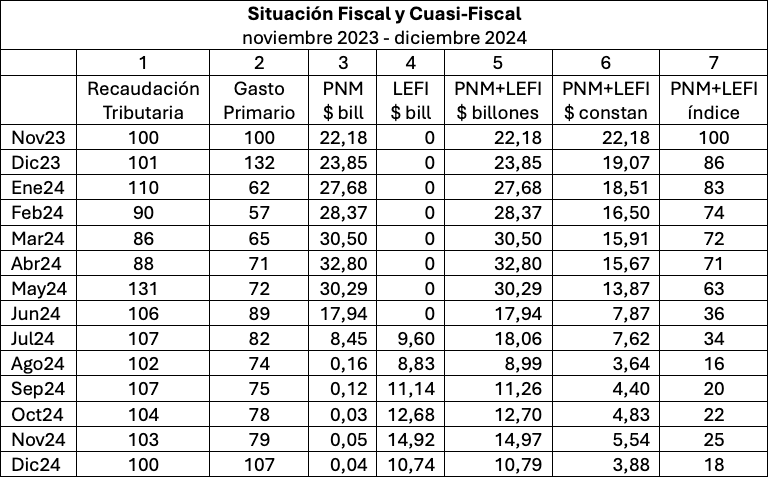

Fuente: Columnas 1 y 2, CEA, Ucema. Columnas 3 y 4, BCRA (datos de fin de mes).

Aclaraciones: Las columnas 1 y 2 muestran datos a precios de noviembre de 2023, en números índice noviembre 2023 = 100. La columna 6 muestra datos a precios de igual mes. La columna 7 muestra los datos de la columna 6 en números índice noviembre 2023 = 100. PNM: pasivos no monetarios del BCRA = Leliq + Pases netos. LEFI: letras fiscales en cabeza del Tesoro nacional.

El cuadro de arriba ilustra lo dicho. En los doce meses que corren hasta diciembre de 2024 inclusive, la recaudación tributaria promedio del gobierno nacional aumentó apenas 3% en términos reales, y el gasto primario (sin pago de intereses) promedio disminuyó 24%. Aún más notable fue el tratamiento de los pasivos no monetarios del BCRA, cuyo stock ha caído marcadamente. Los PNM eran deuda remunerada que funcionaba en los hechos como un encaje sobre los depósitos de los bancos comerciales. El servicio de este peculiar encaje generaba un déficit cuasi fiscal endógeno o no controlado por el gobierno. Con el objeto de que esta deuda le resultara atractiva a los bancos debía estar indexada por la evolución del tipo de cambio o la tasa de interés. Pero como estas variables vienen determinadas por las expectativas del mercado, el tamaño del déficit cuasi fiscal, y la consiguiente emisión de dinero para financiarlo, no dependía del gobierno, a diferencia del déficit puramente fiscal. Pues bien, el valor nominal de los PMN (suma de letras de liquidez y pases netos) aumentó inicialmente hasta abril y luego disminuyó hasta junio, mientras su valor real disminuía con fuerza. A partir de julio, fueron reemplazados por deuda de la Tesorería nacional en la forma de letras fiscales. En diciembre de 2024, la deuda cuasi fiscal era casi inexistente y la deuda por las letras fiscales llegaba a $10,8 billones, habiéndose reducido el valor real de la suma de ambas a un 18% del nivel de noviembre de 2023.

En vista del fuerte descenso de las tasas esperadas de devaluación e inflación, el servicio de intereses de la otrora deuda cuasi fiscal es ahora relativamente manejable. Recordemos que en noviembre de 2023 los PNM representaban 2,5 veces el nivel de la base monetaria. Tanto su tamaño relativo como la elevada emisión monetaria que exigía su servicio cuando la tasa de inflación superaba 100% anual, nos dan una idea realista de la envergadura del obstáculo que debía sortear el plan antiinflacionario para llegar a buen puerto.

Con fines analíticos, voy a descomponer el Plan de Milei y Caputo en los siguientes pasos:

1) De entrada, el nuevo gobierno devaluó el peso en el mercado oficial. El tipo de cambio subió 27% en enero de 2024 con respecto al mes anterior y 2% mensual a partir de febrero.

2) Como en el período diciembre 2023-diciembre 2024 la suba del tipo de cambio oficial fue 59% y la del nivel de precios mayoristas de EEUU fue 2,9%, cabía esperar que el nivel de precios argentino subiera 63%.

3) Pero el nivel de precios argentino aumentó 122%. Atribuyo la marcada divergencia entre la trayectoria del tipo de cambio y la del nivel de precios a una caída de 27% del tipo real de cambio entre diciembre de 2023 y diciembre de 2024. Sin ella hubiera sido virtualmente imposible. El tipo real de cambio es un precio relativo cuyo nivel refleja el balance de varias fuerzas.

4) Inducida por dicho aumento del nivel de precios, la demanda nominal de base monetaria creció 209% en el período. La base monetaria aumentó más que el nivel de precios debido a una apreciable reducción del multiplicador monetario. (El éxito del plan de Milei y Caputo dependía en buena medida del aumento de la demanda nominal de base monetaria, pues este aumento determina la cantidad de dólares que el BCRA puede comprar en el mercado de cambios.)

5) El plan antiinflacionario pudo salir mal. Durante el crítico período bajo análisis, pudimos haber experimentado una disparada del tipo de cambio paralelo y un fogonazo inflacionario si la velocidad de circulación hubiera aumentado violentamente. Recordemos que el BCRA no tenía (ni tiene) reservas internacionales para intervenir en el mercado de cambios.

6) ¿Por qué permaneció la velocidad de circulación más bien constante? Por el rápido viraje del desequilibrio fiscal: en sólo 30 días, pasó de un fuerte déficit a un superávit que incluso permitió pagar los intereses de la deuda. Por la repetición del superávit hasta ahora. Por la prédica de Milei y de Caputo respecto de que el superávit y la emisión monetaria cero son objetivos innegociables. Y por la rápida y entusiasta aprobación informal del plan por parte del FMI. Detrás de estas razones encontramos determinación, claridad de pensamiento y pericia técnica.

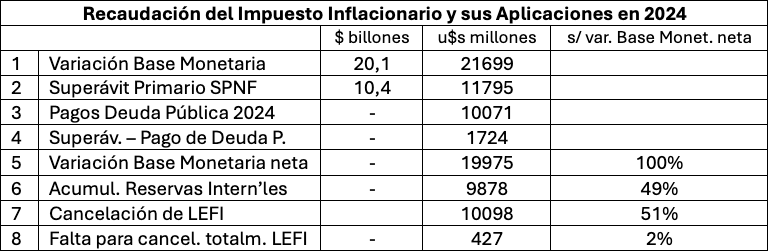

El siguiente cuadro ilustra el tamaño de la recaudación del impuesto inflacionario originado por la devaluación y sus posibles aplicaciones.

Fuente: Filas 1 y 6, BCRA. Fila 2, CEA, Ucema. Fila 3, Oficina de Presupuesto, Congreso.

Aclaraciones: La fila 5 muestra la variación de la base monetaria neta: var. base monetaria bruta menos superávit fiscal luego del pago de la deuda pública. La fila 7 muestra un cálculo del stock remanente de reservas intern’les que el BCRA podría haber destinado a rescatar LEFI, calculado al tipo de cambio oficial: 1020,71 $/u$s.

7) La devaluación de la moneda en el mercado oficial, y la consecuente suba del nivel de precios, generó un exceso de demanda de dinero. Para reequilibrar el mercado monetario había que aumentar la oferta monetaria en igual medida. El gobierno intervino entonces en el mercado de cambios y compró 21700 millones de dólares. Pero no todo este monto está explicado por la recaudación del impuesto inflacionario provocada por la devaluación del peso.

8) En 2024, el gobierno arrojó un superávit primario de unos 11800 de dólares que después de los pagos de la deuda pública se convirtió en un superávit fiscal de unos 1700 millones de dólares. O sea que el sector público fue en principio un factor de absorción monetaria. En una situación ordinaria, el impacto de la absorción monetaria se resuelve mediante una ganancia de reservas internacionales. Por este motivo, consideramos que la recaudación del impuesto inflacionario es la diferencia entre la compra bruta de reservas (u$s21700 millones) y el superávit fiscal (u$s1700 millones).

9) De la compra neta de reservas internacionales (u$s20000 millones), el gobierno destinó un 49% a la acumulación de reservas internacionales y tuvo la posibilidad de emplear un 51% para cancelar casi todo el stock de letras fiscales existente en diciembre de 2024.

10) Si hubiera destinado el 51% de las reservas a la cancelación de letras fiscales, le habrían faltado apenas unos u$s427 millones para eliminar por completo el problema de los PNM. Pero el gobierno tomó otra decisión, y el stock de letras fiscales llegaba a $10,7 billones en diciembre de 2024. ¿Qué hizo el gobierno? Quizá empleó una parte de las reservas para pagar los intereses que devengaron los PNM hasta su desaparición. Quizá empleó otra parte para cancelar los vencimientos de capital de la deuda con el FMI. En fin, varias cosas pudieron ocurrir. Lo cierto es que el impuesto inflacionario recaudado no fue suficiente y lo suplementó colocando una mayor cantidad de letras fiscales.

En conclusión, hasta aquí, el plan de Milei y Caputo ha sido exitoso. Aparte de una marcada reducción de la inflación, ha provocado una fuerte caída de la prima de riesgo argentino y, merced a ella, una reactivación en forma de V.

Jorge C. Ávila

Profesor de Economía y Director del CEA