Novedades

Centro de Economía Aplicada

La inflación mensual en la Canasta del Profesional Ejecutivo (CPE) en junio de 2026 fue de 1,7%.

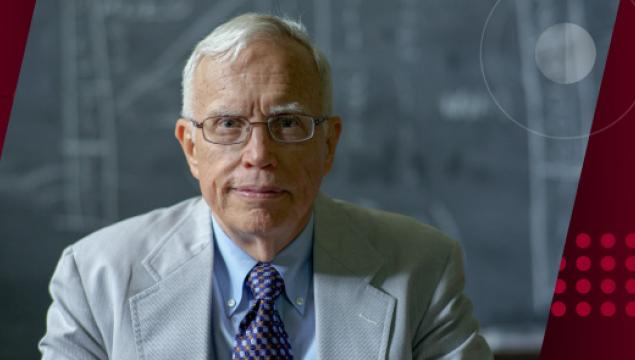

UCEMA entrega el Doctorado Honoris Causa por primera vez a un Premio Nobel: el profesor James J. Heckman

3 de septiembre, 18 h.

Próximos eventos

06

Agosto

12:30 hs

12:30 hs

Análisis Económico

Andres Fioriti (UNS), trabajo conjunto con Allan Hernandez-Chanto (U. of Queensland - School of Economics) y Guillem Ordonez-Calafi (U. of Bristol Business School)

Experiencia UCEMA

Formar profesionales íntegros, que contribuyan a construir un mundo más libre, próspero y justo, en un ambiente de innovación y excelencia.

Campus Urbano

Las instalaciones de primer nivel optimizan el desarrollo de todas las actividades académicas.

-

Nuevo Campus 2027 - Sede MapleSuipacha 664, Ciudad de Buenos Aires

Nuevo Campus 2027 - Sede MapleSuipacha 664, Ciudad de Buenos Aires -

Sede AlemSobre Av. Leandro N. Alem 882

Sede AlemSobre Av. Leandro N. Alem 882 -

Sede CentralAv. Córdoba 374, Ciudad de Buenos Aires

Sede CentralAv. Córdoba 374, Ciudad de Buenos Aires -

Sede ReconquistaReconquista 775, Ciudad de Buenos Aires

Sede ReconquistaReconquista 775, Ciudad de Buenos Aires