Menor percepción del riesgo emergente por empeoramiento del riesgo en países desarrollados

En los últimos meses, la prima de riesgo país en Argentina ha descendido bruscamente. Esto ha llevado a muchos analistas a ponderar positivamente el programa financiero del gobierno, pese a que la tasa de inflación no puede perforar el piso de 2% mensual hace 5 meses.

Dichos analistas hacen hincapié en cuestiones vinculadas a una mayor gobernabilidad, el mantenimiento del superávit primario y el impulso parlamentario para lograr apoyo a la reforma laboral propuesta por el gobierno, sumado al hecho de que el Banco Central ha empezado a comprar reservas internacionales.

Pero no todo lo que brilla es oro. Quizás la explicación incluya causas externas. Conforme a una visión alternativa, los anunciados logros del gobierno ocultan un programa inconsistente y no sostenible en el tiempo. La disminución del costo de financiamiento, la acumulación de reservas, el desequilibrio financiero ajustado por intereses capitalizables y la baja del tipo real de cambio estarían construyendo una tormenta perfecta para el futuro cercano. Por esta razón conviene profundizar en lo que sucede en los mercados internacionales.

Las tensiones geopolíticas mundiales, la guerra de aranceles y la consiguiente fragilidad del comercio, el cierre de las fronteras a la inmigración (que impide el movimiento del factor trabajo) e incluso la posibilidad de un recrudecimiento de las hipótesis de conflicto armado entre países o regiones antes aliadas, han generado un gran cambio de los flujos financieros mundiales.

De alguna forma, los países más estables han perdido reputación al quedar involucrados en los espasmos de la política comercial y diplomática de Estados Unidos. Esto sin duda ha generado costos. Como prueba de ello podríamos citar el aumento del precio de los metales preciosos. Es regla que a mayor incertidumbre el oro, la plata y otros metales actúan como reserva de valor.

La política comercial de Estados Unidos y la falta de prudencia en el manejo de los procesos de cambio geopolítico iniciaron un proceso de desdolarización del que todavía no sabemos si será un fenómeno transitorio o permanente.

En otras palabras, la mayor percepción de riesgo de las economías avanzadas ha permitido disminuir el riesgo relativo de las economías emergentes, iniciándose así un proceso de entrada de capitales hacia dichas regiones.

Siguiendo a Calvo y a Carmen Reinhardt en los procesos de entrada de capitales hacia los países emergentes es posible seleccionar algunos hechos estilizados.

- Apreciación del tipo real de cambio

- Disminución del costo de financiamiento

- Boom en bienes durables

- Inflación en no transables

- Deterioro de la Cuenta Corriente

- Acumulación de reservas de los Bancos Centrales

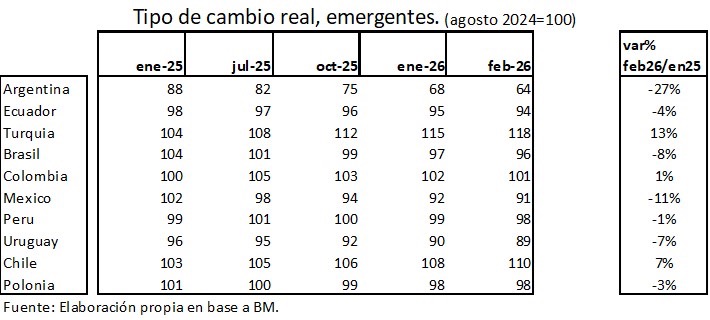

Entre enero de 2025 y febrero de 2026, hemos verificado apreciaciones cambiarias reales en Argentina, Ecuador, Brasil, México, Perú, Uruguay y Polonia, entre otros emergentes. En este caso debemos destacar que algunos países mantienen objetivos de tipo de cambio real por lo que su política monetaria suele atemperar esos cambios bruscos del tipo real de cambio, como es el caso de Chile y, en menor medida, de Brasil. Por el contrario, en Argentina, el mantenimiento del cepo cambiario para los stocks, sumado a una agresiva política de emisión de bonos y una política de estabilización de precios basada en anclas sobre el tipo de cambio, posibilitaron que dicha apreciación real de la moneda sea casi tres veces mayor que la de México, un país que ocupa el segundo lugar de la muestra seleccionada.

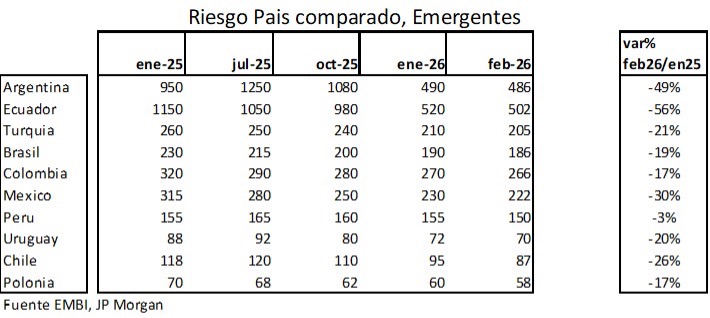

En relación con el costo del financiamiento, el mayor riesgo de los países desarrollados permitió que se asignaran inversiones financieras en activos emergentes permitiendo que la prima de riesgo país caiga consistentemente en toda la región. Tomando una muestra representativa de economías latinoamericanas y una europea periférica, observamos que en todos los países hay una mejora de la percepción del riesgo. Ecuador experimenta la mayor caída de riesgo país, seguido por Argentina. Dicha caída se relaciona posiblemente con la mejor rentabilidad temporal de bonos cuyo precio ha estado siempre marcadamente bajo la par.

Durante 2025, toda la región latinoamericana creció destacándose los contrastes entre Argentina, Brasil y Chile. Mientras que en Argentina los sectores vinculados a servicios financieros y minería crecieron, los no transables permanecieron estancados. Prueba de ello es que el uso de la capacidad instalada en nuestro país se mantiene en torno a 50%. Por el contrario, las menores tasas de crecimiento de Brasil y Chile han sido más equilibradas. Sectores como Construcción, Comercio y Servicios han dado cuenta de que la inyección de capital también desbordó hacia los no transables. Es importante aclarar que parte del crecimiento de Argentina es producto de un rebote luego de una recesión. Si tomáramos la serie desestacionalizada de crecimiento de la muestra, Argentina dejaría de liderar el ranking de 2025.

La inflación cayó sostenidamente en toda la muestra. Argentina, que exhibía la mayor tasa de inflación en 2024, sigue liderando el ranking junto a Turquía pese a que en ambos países la inflación cayó más rápido que en el resto de la muestra. Perú y Ecuador son los países más estables de la región latinoamericana. Es interesante destacar que la entrada de capitales a los países de la muestra no habría retrasado el proceso de desinflación.

En relación con la Cuenta Corriente del Balance de Pagos, tal como predice la teoría, en la muestra se observa un leve deterioro. Cabe destacar que en casos como Argentina aún persiste el control de capitales sobre los stocks (cepo), lo cual introduce un elemento distorsionador. De continuar el proceso de entrada de capitales, apreciaremos un marcado deterioro de las cuentas corrientes. Hoy, de los 10 países de la muestra, 8 presentan déficit.

En relación con la acumulación de reservas brutas, las señales no son del todo claras pues países como Brasil, Turquía y Perú han podido aumentar los activos del banco central. El caso de Argentina es ambiguo pues durante 2025 recibió dos salvatajes, uno del Fondo Monetario y otro del Tesoro de Estados Unidos.

El análisis del impacto de los flujos de capitales sobre los países emergentes permite ver con mayor claridad que muchos procesos son de carácter internacional y no responden solo a cuestiones locales y de coyuntura. Creo que sería útil preguntarnos qué podría suceder cuando dicho proceso se revierta. Siguiendo a Carmen Reinhardt, resulta claro que cuando llegue la fase adversa los países que no transformaron la entrada de capitales en inversión real tendrán dificultades para pagar sus deudas.

Una luz roja se ha prendido en Argentina. Durante 2025 y por primera vez en 22 años, la Inversión Extranjera Directa arrojará un saldo negativo. Cabe preguntar entonces, ¿qué pasará cuando venga el sudden stop que siempre acompaña a los procesos de reversión en los flujos de capitales en Argentina?

Mariano Fernández

Profesor Titular de Economía Internacional Monetaria, UCEMA.