Las jubilaciones en 2024

Los jubilados nacionales están atravesando un periodo de gran pérdida del poder adquisitivo de sus jubilaciones. En el corriente mes de marzo los haberes están subiendo un 27,18%. Para quienes cobran bonos también la suba es del 27,18%. Con esta suba incluida, los haberes jubilatorios terminarán el primer trimestre del año con una pérdida de poder adquisitivo del 42% respecto de igual trimestre de 2023. Para el caso de los jubilados con la mínima, que cobran bono, la pérdida será del 28% entre ambos trimestres. Es un arranque de año muy negativo para este importante sector de la población. (Para llegar a las pérdidas descritas, se supone una inflación del 14,3% para marzo.)

Dado esto, se habla que el Poder Ejecutivo propondría un aumento extra en abril del 10%. Es decir que se aplicaría un 10% más la inflación de febrero, para evitar un congelamiento de haberes a niveles muy bajos. Sería una especie de plus por compensación.

En este trabajo se calcula el impacto de una propuesta de ese estilo, tanto en jubilados con la mínima como en otros jubilados que al no cobrar la mínima no están cobrando bonos. También se proyecta lo que puede suceder con el gasto en jubilaciones en relación con el PIB.

El impacto en las jubilaciones de otorgar la inflación de febrero más un plus del 10%

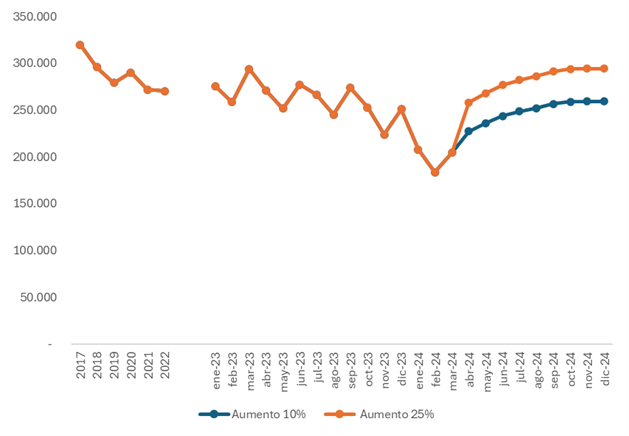

Si el gobierno otorga un incremento del 10% en abril, adicionalmente a la inflación de febrero, es decir un aumento del 24,5%, los jubilados con la mínima que cobran bono terminarán el año con una pérdida de poder adquisitivo del 10% respecto del año 2023, situación que puede apreciarse en el gráfico. En el caso de un jubilado que no cobre bono, la pérdida anual va a ser del 24%. Claramente, un plus del 10% no compensa la pérdida de los primeros 3 meses del año, siendo mucho peor la dinámica relativa del jubilado que no cobra bonos.

Si el Congreso de la Nación aprueba una reforma de ese tipo, el gasto público en jubilaciones sobre el PIB podría caer al menos en 0,5 puntos porcentuales en 2024. Es decir que pasaría de 7,3% del PIB en 2023 a como máximo 6,8% del PIB en 2024. El hecho de que las jubilaciones caigan en términos reales más que el PIB, es lo que hace que el ratio disminuya.

Los cálculos anteriores dejan en evidencia que un esquema como el mencionado generaría el séptimo año consecutivo de pérdida de poder adquisitivo para los jubilados.

Haber Jubilatorio Mínimo con bono

En pesos constantes de marzo de 2024

Fuente: Nadin Argañaraz

El impacto en las jubilaciones de otorgar la inflación de febrero más un plus del 25%

Una alternativa a discutir debería ser aquella que permita que los jubilados terminen el año con igual poder adquisitivo que en 2023. No que terminen mejor comparando diciembre contra diciembre, sino año contra año. Para que esto ocurra, dada la inflación proyectada para el resto del año, el gobierno debería dar un incremento del 25% en abril y también sumar la inflación de febrero, es decir dar un aumento del 41,5%. Si esto sucediera, el jubilado con la mínima, incluido el bono, terminaría el año con un ingreso anual prácticamente igual al del año 2023, situación que puede apreciarse en el gráfico anterior. Aunque el jubilado sin bono terminaría el año con una pérdida del 16% respecto al año 2023. Es decir que muchos miles de jubilados terminarían con un séptimo año consecutivo de pérdida de poder adquisitivo.

Al ser tan compleja la situación, es difícil encontrar una solución horizontal. Una suba del 41,5% en abril, derivada de un aumento del 25% y del 13,2% de la inflación de febrero, permitiría que los jubilados con la mínima que cobran bonos terminen el año con igual poder adquisitivo que en 2023. Pero los jubilados que no cobran la mínima, aún con la suba del 25% y del 13,2%, terminarían el año con un 16% menos de poder adquisitivo que en 2023. Es decir que se profundizaría el cambio relativo de las jubilaciones entre distintos tipos de jubilados.

Si el Congreso de la Nación aprueba una reforma de ese tipo, el gasto público en jubilaciones en relación al PIB podría aumentar en al menos 0,3 puntos porcentuales del PIB en 2024.

Conclusiones

Si se prioriza el poder adquisitivo de los jubilados, el Congreso de la nación debe aprobar una regla que permita que en abril los jubilados reciban un aumento del 41,4%, incremento que surge de combinar la inflación de febrero del 13,2% y un plus compensatorio del 25%. A partir de mayo cobran la inflación de marzo y así sucesivamente.

Este incremento permitiría que un jubilado con la mínima que cobra bonos termine el año con un ingreso real igual al de 2023. Pero el poder adquisitivo de los haberes del resto de los jubilados se vería disminuido en un 16%.

La pérdida de poder adquisitivo de los haberes se intenta morigerar de manera desequilibrada. Para proteger a los que menos ganan se otorgaron bonos compensatorios, perjudicando la dinámica del poder adquisitivo de todo el resto. Cada vez es más difícil el reordenamiento, dado que su costo fiscal potencial se hace cada vez más elevado.

Es imprescindible concretar una reforma de la seguridad social. En este momento urge que los jubilados no sigan perdiendo poder adquisitivo. Todos aquellos que aportaron durante toda su vida laboral deberían tener la tranquilidad de que su poder adquisitivo les permite acceder a una canasta de consumo digna. El objetivo saludable de alcanzar el equilibrio fiscal no puede lograrse a través de la licuación de haberes de los jubilados que aportaron toda su vida. Una parte central de las reformas debe apuntar al objetivo de aumentar la base imponible y la recaudación de aportes y contribuciones, de manera tal de incrementar el financiamiento genuino de la seguridad social.

Nadin Argañaraz

Presidente del Instituto Argentino de Análisis Fiscal (IARAF)