Balance Fiscal & Monetario del Plan Libertario - Primeros 27 meses

El balance fiscal y monetario del plan de estabilización del gobierno libertario arroja tres resultados notables en sus primeros 27 meses. Primero, una fuerte y sostenida rebaja del gasto público; segundo, la virtual desaparición de los pasivos no monetarios (deuda cuasi fiscal) del BCRA; tercero, la posibilidad de que la inflación aterrice en niveles realmente bajos cuando el BCRA deje de emitir pesos para comprar dólares y pagar vencimientos de capital de la deuda pública.

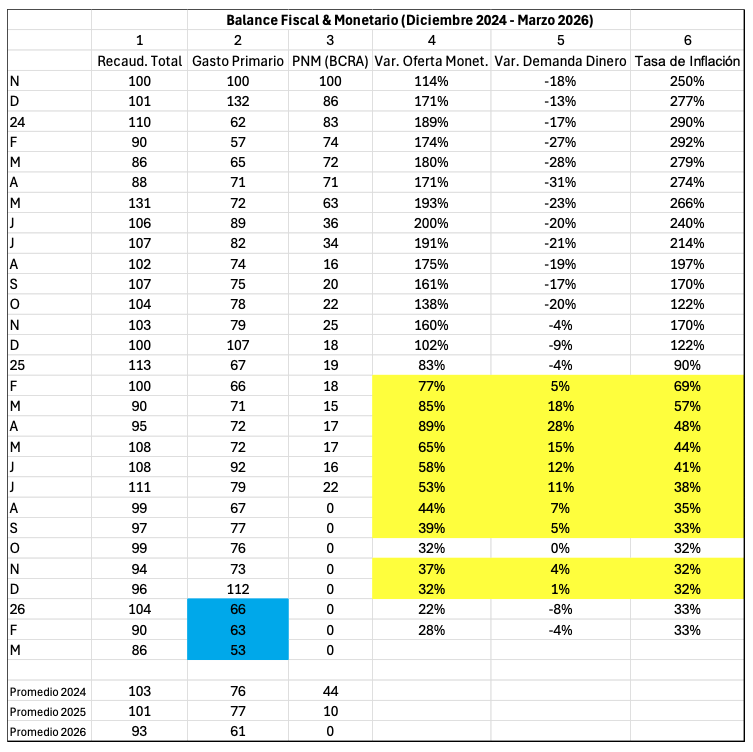

El cuadro que presento abajo es quizá demasiado largo, pero creo que en esta ocasión se justifica. Mi objetivo es que pueda apreciarse la vuelta de campana que ejecutó el gobierno libertario en los meses precedentes. Muestra paso a paso la trayectoria de seis importantes variables fiscales y monetarias de las que dependen el cumplimiento del servicio de la deuda pública, la evolución final de la prima de riesgo argentino y la tasa de inflación. Se trata de la recaudación total del gobierno nacional en moneda constante, en la columna 1; el gasto primario del gobierno nacional en moneda constante, en la columna 2; los pasivos no monetarios del BCRA en moneda constante, en la columna 3; la tasa de crecimiento anual de la oferta monetaria M2, en la columna 4; la tasa de variación anual de la demanda de dinero M2, en la columna 5, y la tasa de inflación anual (INDEC), en la columna 6.

Las conclusiones saltan a la vista. En primer lugar: en relación con noviembre de 2023, la recaudación nacional subió muy poco: 3% a lo largo de 2024 y 1% a lo largo de 2025 (o sea que en 2025 cayó un poquito respecto de 2024), y bajó 7% en el primer trimestre de 2026. El gasto primario bajó mucho: 24% a lo largo de 2024, 23% a lo largo de 2025 (o sea que en 2025 subió un poquito respecto de 2024), y bajó 39% en el primer trimestre de 2026 (o sea que cayó mucho aun respecto de 2024 y 2025); un espectáculo rara vez visto en el último medio siglo. Esta política explica el sostenimiento del superávit fiscal primario, el cual se ha destinado a pagar buena parte del servicio de intereses de la deuda pública. El superávit primario no alcanza para pagar los vencimientos de capital. Para cancelar deuda de capital, en el resto del mundo se coloca nueva deuda en el mercado de capitales; en otros tiempos, el gobierno argentino también recurrió a este mercado. Sus puertas están cerradas desde 2019.

En segundo lugar, la deuda cuasi fiscal del BCRA, que condicionaba la posibilidad de una estabilización monetaria duradera, ha desaparecido. Dos grandes razones lo explican: no hay déficit fiscal primario desde enero de 2024 (salvo en diciembre de 2024 y diciembre de 2025) y una habilidosa (y afortunada) licuación inflacionaria de los pasivos no monetarios. Si bien no surge con claridad de las series estadísticas del BCRA y la Secretaría de Finanzas, el gobierno habría contraído nuevas deudas en el período bajo análisis. Sin embargo, estas deudas no cambiarían de manera significativa la conclusión.

En tercer lugar, como enseña M. Friedman en un artículo de 1969, la tasa de inflación surge aproximadamente como la diferencia entre los cambios de la oferta monetaria y los de la demanda de dinero. Tal relación se cumple ajustadamente desde mediados de 2024. Hasta enero de 2025 inclusive, la cantidad demandada de dinero caía y la tasa de inflación era mayor que la tasa de emisión monetaria. Entre febrero y septiembre de 2025, la cantidad demandada de dinero subía y la tasa de inflación era menor que la tasa de emisión. En octubre de 2025, la cantidad demandada de dinero permaneció constante y la tasa de inflación fue igual a la tasa de emisión. En noviembre y diciembre de 2025, la cantidad demandada de dinero volvió a subir y la tasa de inflación fue menor en noviembre e igual en diciembre a la tasa de emisión. En los dos meses finales del período bajo análisis, enero y febrero de 2026, la cantidad demandada de dinero cayó y la tasa de inflación volvió a ser mayor que la tasa de emisión.

La tasa anual de inflación respondería exclusivamente a factores monetarios. En los doce últimos meses, podría decirse que la causa básica del aumento de la oferta monetaria fue la emisión de pesos para comprar dólares en el mercado cambiario y pagar vencimientos de capital de la deuda. Sobre las variaciones de la cantidad demandada de dinero, podría decirse que se explican mejor por una secuencia de remonetización y desmonetización impulsada por cambiantes expectativas sobre el tipo de cambio, antes que por la demanda de señoreaje derivada del crecimiento del PBI. En otras palabras, el aumento del precio de la carne, el aumento estacional del costo de la educación, los aumentos de las tarifas públicas, la guerra en Irán y el aumento del precio de la nafta, la inercia y otros argumentos tienen un impacto diluido sobre la tasa anual de inflación o no tienen ninguno.

En vista del carácter de los desarrollos fiscales y cuasi fiscales que comenté y de lo que acabo de señalar sobre la inflación, la tasa de inflación tendería claramente a bajar más o menos como proclama el gobierno libertario. Si la prima de riesgo argentino se redujera a niveles que volvieran accesible la colocación de deuda nueva para cancelar capital de deuda vieja, la emisión monetaria para comprar reservas y pagar vencimientos de capital no sería necesaria, la economía empezaría a crecer con firmeza, al igual que la recaudación impositiva, y la tasa de inflación colapsaría. El BCRA podría emitir a razón de 8% anual y esperar una inflación dentro del rango 2-5% anual gracias a la demanda de señoreaje que acompaña al crecimiento; la inflación podría incluso ser menor por remonetización.

Aunque cuesta creer que esa caída del riesgo país se concrete en lo que resta del mandato de Milei. En medio de la incertidumbre, la tasa larga de interés en dólares mira el futuro y también el pasado. La decepción que produjo en el mercado financiero el final del gobierno de Macri y el regreso del kirchnerismo bloquea la posibilidad de que la prima de riesgo argentino caiga a un nivel accesible y que, por tanto, la inflación caiga notoriamente desde su actual nivel.

Jorge C. Ávila

Profesor e investigador full time, director del CEA, Ucema.