El ahorro de los argentinos ¿dolarización o pesos?

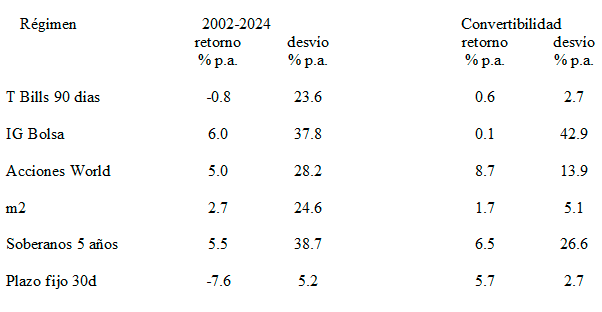

Es corriente que los activos y las distintas clases de ahorros de los residentes argentinos se evalúen en dólares, no en la moneda local. En el contexto del debate respecto de las ventajas, o no, de un régimen de dolarización, se muestran las rentabilidades de los principales activos invertibles durante un régimen inflacionario comparado con el de la convertibilidad.

Habitualmente, estas medidas se presentan traducidas a dólares corrientes para facilitar la comparación internacional y porque obviamente medirlas en la moneda local no es informativo. Para evaluar la conveniencia de las distintas formas de ahorro local y en el extranjero, bajo los dos regímenes, se presenta la información en pesos constantes. De esta forma se aprecia la performance de las diferentes alternativas desde el punto de vista de un ahorrista local que consume y tiene la intención de consumir en el futuro en Argentina. Por tanto, la medida de perfomance apropiada para este enfoque es en pesos constantes.

Observamos así que haber ahorrado en dólares colocados a la tasa de corto plazo efectivamente mantuvo, en promedio, el poder adquisitivo local. Sin embargo, este promedio esconde importantes desvíos, con épocas favorables y otras perjudiciales. El cuadro que sigue muestra la rentabilidad de distintos activos, mostrando el desvío estándar de la rentabilidad. El desvío indica cuán eficiente fue la cobertura de los activos sobre la canasta de bienes y servicios del IPC en el escenario mostrado, interpretando que a mayor desvío estándar de rentabilidades menos estable fue la cobertura contra la inflación.

Los datos indican que para un ahorro destinado a consumo local es más beneficioso un escenario de dolarización excepto quizá para el conjunto de empresas cotizables localmente, hecho que puede ser actualmente diversificado con el listado de CEDEARes. La inversión en una cartera diversificada de empresas de mercados desarrollados fue favorable. Para inversiones conservadoras, la relación retorno a desvío bajo convertibilidad fue claramente superior

Ricardo Schefer

Profesor e investigador de Ucema.