Comentarios sobre el Plan Bonex

Columna Perspectivas del mes de agosto 2022. Esta sección del Centro de Economía Aplicada (CEA) de la UCEMA provee un análisis de destacados economistas con orientaciones y enfoques diferentes respecto de los problemas económicos de nuestro país y el mundo.

En las Jornadas de Historia Económica de UCEMA en 2021, Roque Fernández expuso globalmente la idea y la instrumentación del Plan Bonex. A continuación, comentaré tres aspectos de su exposición; uno que no trató y dos que trató al pasar.

1. El Plan Bonex fue un plan de desnacionalización de depósitos bancarios.

2. La estructura de la previa nacionalización fue mutando con el paso del tiempo y generó un déficit cuasi fiscal endógeno.

3. Aunque necesario, el Plan Bonex fue sólo parcialmente exitoso.

Si bien la nacionalización de depósitos de 1982 no estaba destinada per se a generar un déficit cuasi fiscal endógeno, los cambios que experimentó la política de encajes entre 1983 y 1989 condujeron a ese resultado. El análisis del impacto monetario de dicha nacionalización es útil en dos sentidos: como ejercicio de programación monetaria y como base conceptual para entender que, en efecto, el Plan Bonex fue una desnacionalización de depósitos.

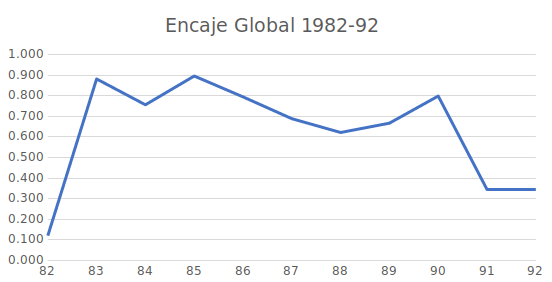

Antes de analizar el impacto monetario de la nacionalización de depósitos, conviene repasar algunas definiciones. Una nacionalización se define como un agudo incremento del encaje global, variable que medimos así:

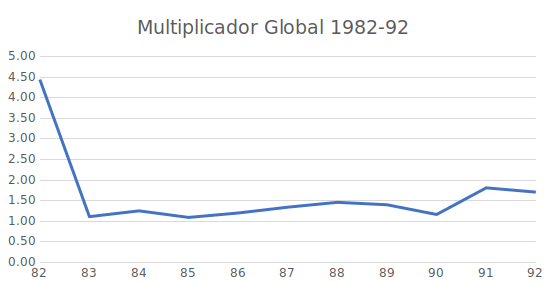

El encaje técnico es el circulante en poder de los bancos o caja chica, y el encaje remunerado es, en la actualidad, el stock de letras remuneradas que el BCRA coloca en los bancos comerciales. En la práctica, medimos el numerador del cociente por la suma de la base monetaria M0 y los pasivos no monetarios PNM del BCRA menos el circulante en poder del público, y el denominador por la diferencia entre el agregado M3 y el circulante en poder del público. A su vez, el multiplicador global se mide así:

El propósito de la nacionalización fue licuar el valor real de las deudas bancarias de las empresas y, por esta vía, reflotar la actividad económica. Para ello, el gobierno entendió que era necesario licuar el valor real de los depósitos bancarios. El esquema a tal fin consistió en: a) aumentar a un 100% el encaje sobre los depósitos al 30 de junio, b) comprar la cartera de préstamos a esa fecha con emisión de base monetaria, c) programar una emisión mensual de base monetaria para que los bancos pudieran otorgar préstamos al sector rivado y financiar el déficit fiscal, y d) fijar las tasas de interés pasivas y activas en niveles inferiores al de la inflación. Por medio de b) el BCRA compensaba la destrucción de dinero secundario que había provocado por medio de a), hacía posible que los bancos pudieran elevar el encaje de la noche a la mañana y preservaba el nivel original de la oferta monetaria. Por medio de c) el BCRA podía orientar el flujo de crédito nuevo hacia sectores y regiones que planeara conveniente, y sostener el crecimiento de la oferta monetaria en línea con la inflación (recuerde que el propósito de la reforma no era bajar la inflación). Por medio de d) el BCRA licuaba finalmente en términos reales tanto los depósitos (pasivos bancarios) como los préstamos (activos bancarios). (Memoria Anual del BCRA de 1982 y Ávila: documento de trabajo UCEMA, dic. 2004).

Gráfico N°1

Gráfico N°2

La reforma produjo un cambio de 180° en la naturaleza y el funcionamiento del sistema bancario. La desregulación financiera de 1977 había creado un sistema bastante libre. Hasta junio de 1982, las tasas de interés pasivas y activas eran fijadas libremente por el mercado y el encaje era uniforme y bajo. En particular, el encaje global era igual a 12% de los depósitos y el multiplicador global llegaba a 4,5. A partir de julio de 1982, el encaje global aumentó a 90% (100% sobre los depósitos viejos y 0% sobre los depósitos nuevos a tasa libre y 90 días de plazo que los bancos pudieran captar) y el multiplicador global se redujo abruptamente a 1,05 en julio, estabilizándose en 1,2 en los siguientes meses. De esta forma, los bancos se convirtieron en simples bocas de captación de fondos y entrega de préstamos evaluados según criterios ad hoc. Y se plantó la semilla de una futura gran expansión monetaria, o de un canje compulsivo de deuda, el día que el sistema fuera normalizado, el encaje rebajado y el multiplicador aumentado.

Con el paso del tiempo, el encaje se fue rebajando con el objeto de liberar capacidad prestable para las empresas y para el gobierno. En julio de 1985, según las estadísticas del BCRA, aparecieron las letras en pesos (luego australes) que el BCRA colocaba en los bancos comerciales. El stock de letras aumentó al ritmo de la circulación monetaria total hasta diciembre de 1989. Supongo que las letras incluyen los depósitos especiales, los depósitos indisponibles y las letras telefónicas. Ahora bien, estos instrumentos de absorción monetaria, a diferencia del encaje legal, eran remunerados. Quiero decir que devengaban una tasa de interés que se aproximaba a la del mercado monetario o que su capital se indexaba por la evolución del nivel de precios. En consecuencia, las expectativas que el mercado formulaba sobre el tipo de cambio futuro o la tasa de inflación repercutían directamente sobre el déficit cuasi fiscal. Este déficit era marcadamente endógeno. Subía abruptamente con un horizonte de desconfianza y bajaba de igual forma con un horizonte de confianza.

De manera que la nacionalización de depósitos terminó por provocar dos problemas: 1) la futura expansión monetaria que ocurriría el día que el encaje fuera normalizado; 2) un déficit endógeno que hacía imposible el control de la oferta monetaria.

A fines de 1989, el gobierno comprendió que la política de encajes vigente era incompatible con la estabilización monetaria. Había que desnacionalizar el sistema. El Plan Bonex consistió en un canje compulsivo de los depósitos bancarios a plazo fijo, y de algunos títulos públicos, por un bono en dólares (Bonex 1989) que rendía una tasa de interés fija, es decir, no endógena. El BCRA canjeó en forma unilateral los depósitos indisponibles y especiales de los bancos comerciales por un monto equivalente de bonos. Y los bancos canjearon unilateralmente estos bonos por los depósitos del público. De este modo, en enero de 1990 desapareció abruptamente del balance del BCRA el pasivo remunerado que dislocaba el comportamiento de la oferta monetaria. El propósito del Plan no era licuar el valor de los depósitos de los bancos comerciales en el BCRA, sino alargar el plazo de esta deuda y cambiar la moneda en la que estaba denominada para recuperar el control de la oferta monetaria (Memoria Anual del BCRA de 1990 y Ávila op. cit.).

El Plan Bonex resultó un semi-éxito. Por dos razones, ambas importantes. Por un lado, permitió una gran cantidad de excepciones. Juan Carlos De Pablo, en La Economía Argentina de la Segunda Mitad del Siglo XX (La Ley, 2005), las recopila meticulosamente. En la página 384 señala que Enrique Folcini, expresidente del BCRA, habría dicho: “el 23 de enero de 1990 llegué al BCRA con una hiperinflación y sin reservas… Sucesivos decretos anteriores a mi nombramiento habían excluido del canje 57% de lo confiscado, es decir, los bancos debían pagar u$s 1.457 millones ¡equivalentes a 93% de la base monetaria de diciembre de 1989!” O sea que sólo se canjearía por depósitos la mitad de la emisión planeada de Bonex 1989.

Aparte de esa gran emisión de dinero, el anuncio del Plan provocó un impacto muy desestabilizante. Un observador habría pensado que la eliminación de cuajo del déficit cuasi fiscal, que era tres veces el déficit de caja del Tesoro Nacional a mediados de 1989, iba a conducir a una fuerte reducción de la tasa esperada de inflación y una consecuente remonetización. Pero ocurrió lo contrario. El público huyó de los activos argentinos. La cotización del Bonex cayó a 27 centavos por dólar y la demanda del agregado monetario M1 cayó a 1,7% del PBI en marzo de 1990, incluso inferior al nivel de julio de 1989 (cálculos propios).

Según la fórmula del encaje global, la Argentina habría experimentado cuatro nacionalizaciones de depósitos: 1946, 1973, 1982 y desde 2003. Las dos últimas produjeron déficits endógenos. De la nacionalización del período 1982-1990, salimos con el Plan Bonex y con inflación. La salida de la nacionalización que se inició en 2003 sigue siendo una incógnita.