Dolarización: Costos de una deficiente implementación

Iniciar un proceso de dolarización de la economía es un cambio dramático que requiere un tratamiento riguroso y una discusión que permita discernir los costos y los beneficios de tamaña estrategia.

En primer lugar, es necesario que el renunciar a la política monetaria sea percibido por la sociedad como una medida de carácter permanente. La percepción acerca de su perdurabilidad no alcanza con su anuncio e implementación. Es necesario que la dolarización esté acompañada por un grupo de medidas adicionales que disminuyan la probabilidad de una reversión futura. A pesar de que la experiencia internacional no ha mostrado casos de reversiones, las características propias de la economía argentina, su constante violación a los derechos de propiedad y su dominancia fiscal crónica podrían ser la excepción a la regla.

Un proceso de dolarización permanente requerirá de medidas que garanticen que, en el futuro, ningún gobierno pueda dar marcha atrás. En este sentido, un cambio monetario de tamaña envergadura requerirá de ataduras institucionales que estipulen que los costos de salida de la dolarización sean prohibitivos. Dicho de otra manera, la administración que impulse un proceso de dolarización deberá asegurarse de que dicha reforma adquiera el carácter de permanente. Para ello se hace necesario que el proyecto sea aprobado luego de un pacto parlamentario que involucre mayorías especiales dando un marco de mayor institucionalidad y si fuera posible hasta una reforma constitucional como refuerzo. Minimizar los costos institucionales no es un tema menor y la falta de prudencia de una administración podría tener efectos negativos sobre el bienestar.

Si bien las ataduras institucionales son importantes, las mismas no alcanzan para garantizar su perdurabilidad. Una dolarización exitosa requeriría también de una reforma bancaria que aleje definitivamente el fantasma de una corrida sobre los depósitos. Nuestro sistema bancario actual no solo está sobredimensionado en relación con su estructura cuasifiscal, sino que carece de las garantías de capital suficientes que permitan la entrega de dólares frente a una corrida. Por otro lado, la amplia participación de la banca pública en el mercado argentino, sumado a las limitaciones de la autoridad de control monetario para vigilarlas transformarían a nuestro sistema financiero en una bomba de tiempo.

Para que una dolarización sea permanente se hace necesaria la liquidación o privatización de la banca pública y el cambio de jurisdicción legal de los bancos mediante la implementación de una banca off-shore, donde la garantía de capital este dada por el respaldo internacional de las instituciones.

Otro problema a solucionar asociado a una dolarización es la vulnerabilidad de la economía frente a cambios en los tipos de cambio real, ya sea por shocks financieros o reales. Frente a esto, se hace imperioso a nuestro país, celebrar amplios y profundos tratados de libre comercio que garanticen una mayor apertura de nuestra economía y permitan suavizar las fluctuaciones del tipo de cambio real. Estos tratados deberían ser previos a la dolarización y como todos sabemos requieren de largos períodos de negociación diplomática.

Desde el punto de vista regulatorio es importante entender que los cambios en la legislación no son procesos discretos donde se comienza de cero con un nuevo contrato repudiando los ya existentes. Los contratos vigentes imprimirían una rigidez adicional al proceso de ajuste con posibles costos en materia de empleo y producto. Por el contrario, los cambios contractuales no solo tienen vigencia hacia adelante, sino que sus efectos podrían conllevar la modificación sustancial de parte de los acuerdos vigentes, lo cual puede dar lugar a un sinnúmero de reclamos. No debemos olvidar que gran parte de nuestra legislación privilegia la nominalidad impidiendo el ajuste deflacionario contractual.

Finalmente, y entendiendo que esta enunciación no es taxativa, nos enfrentamos al problema de la dominancia fiscal. Sin una solución definitiva al problema del financiamiento de las distintas jurisdicciones gubernamentales, nacional y provincial, existiría la tentación por parte de los distintos niveles de gobierno de recurrir a la emisión de cuasimonedas durante los ciclos fiscales adversos. Por esta razón es necesario en Argentina la discusión de un nuevo pacto fiscal y creo que todos entendemos que dicho proceso requerirá de un largo período de negociación legislativa que debería ser previo a cualquier reforma monetaria que limite la posibilidad de emisión de moneda de forma permanente.

De no anteponer estas medidas, la dolarización será percibida como transitoria dando lugar a la aparición de efectos temporales que sin duda disminuirán el bienestar.

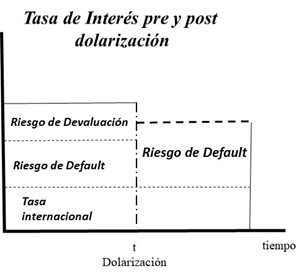

Veamos entonces como operarían estos efectos bajo el supuesto de una dolarización percibida como transitoria. En primer lugar, la tasa de interés quedaría por encima de la tasa de USA (emisor de dólares) por el riesgo de default, que debería ser mayor, pues la autoridad de aplicación ya no cuenta con la devaluación como instrumento de licuación. Si a esto le adicionamos que sería necesario endeudarse para dolarizar, el riesgo de default sería aún mayor.

Dicho diferencial de tasa estipularía una entrada de capitales transitorios que impulsarían los ciclos de expansión-recesión observados en los programas de estabilización de tipo ERBS (Exchange Rate Based Stabilization Programs).

En segundo lugar, la naturaleza transitoria del programa determinaría un proceso de sustitución intertemporal de consumo donde los agentes adelantarían decisiones de compra. En otras palabras, el nivel de endeudamiento privado crecería por encima de su nivel de equilibrio a la espera un “perdón/default” al terminar el ciclo, provocando un profundo déficit de la Cuenta Corriente de la Balanza de Pagos.

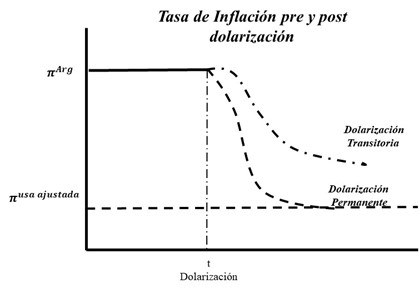

Bajo este contexto los precios domésticos impulsados por el exceso de demanda de transables y no transables no permitirían que la tasa de inflación local converja en la tasa de inflación de USA ajustada por productividad. Este gap de precios implicaría una caída constante del tipo real de cambio que aumentaría los costos en dólares de las empresas hasta volver poco competitivos a los productores de bienes transables. Todo este sendero en un mercado que solo puede flexibilizarse hacia adelante, implicaría el surgimiento de una demanda política de reversión de la dolarización y su reemplazo por un sistema monetario tradicional.

En otras palabras, cuanto menores sean los costos de salida de la dolarización mayores serán las probabilidades de que se active en el futuro un proceso de reversión. Dicha fase podría ser más que catastrófica para la ya maltrecha economía argentina.

La discusión sobre la dolarización es un tema complejo que no debería estar asociado a una campaña electoral, pues su deficiente implementación podría tener más costos que beneficios a pesar de lograr una baja transitoria de la inflación actual.

* Los puntos de vista del autor no necesariamente representan la posición de la Universidad del CEMA

Mariano Fernández

profesor de Economía Monetaria Internacional, UCEMA.