La calma en medio del apocalipsis.

La estrategia del Gobierno no parece apuntar a controlar la tasa de inflación como objetivo primordial. Las medidas tomadas, fuertemente orientadas al sector fiscal y financiero, no alcanzan para estabilizar el nivel de precios.

Los desequilibrios monetarios, lejos de contenerse, se han agravado de manera sustantiva. Hacia los últimos días de septiembre, la suma total de pasivos monetarios alcanzó una cifra récord, representando poco más del doble de la base monetaria.

Si bien en el corto plazo un transitorio desdoblamiento cambiario logró contener a los tipos de cambio financieros y paró la corrida, se profundizaron los desajustes monetarios y se elevaron sustancialmente los pasivos monetarios remunerados del BCRA. Queda claro que una medida de este tenor no podría repetirse permanentemente sin una solución a dicho desequilibrio.

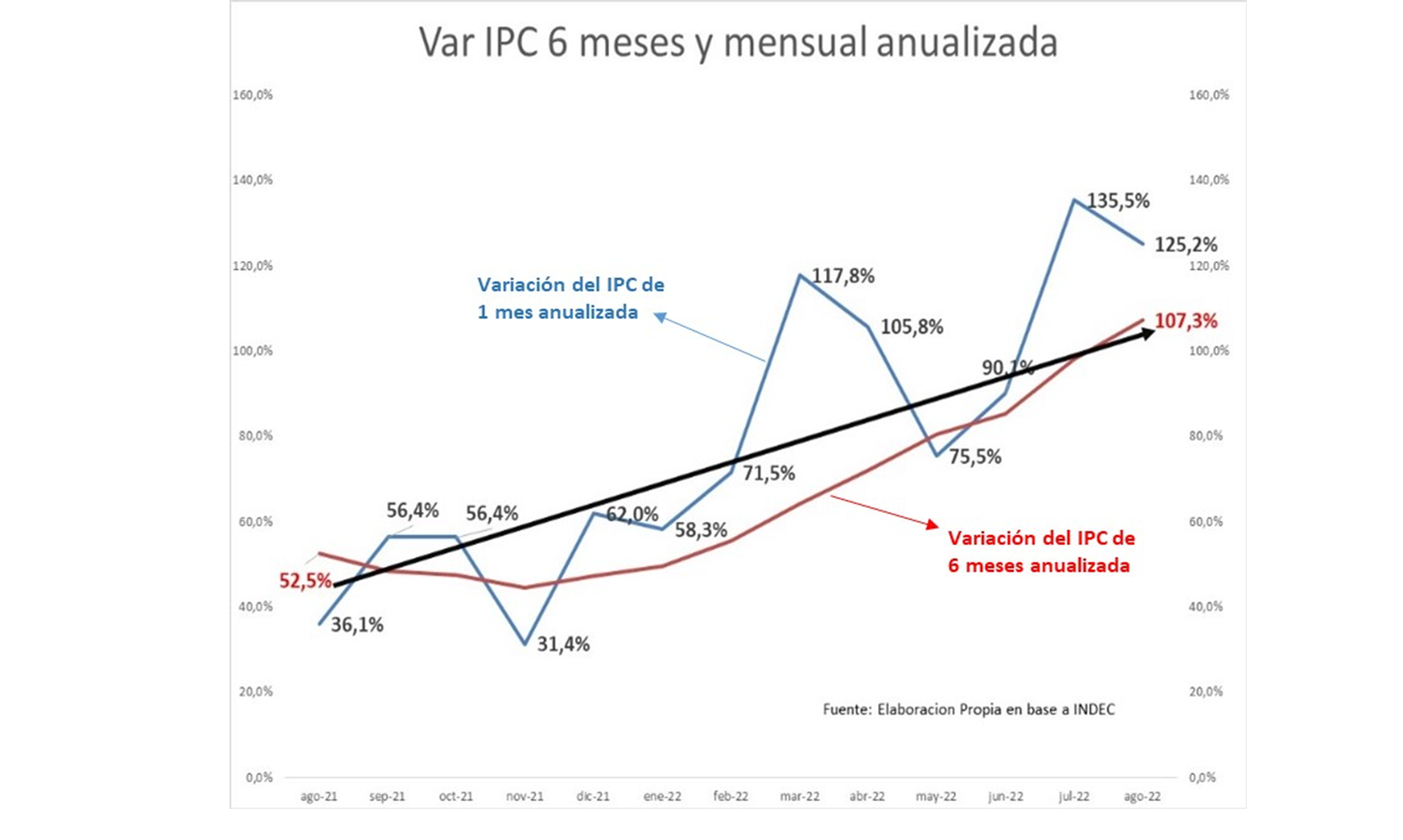

Frente a esto, ha aumentado la tasa de inflación de estado estacionario. Hacia agosto de 2021 la inflación anualizada de los seis meses anteriores, medida por la variación del IPC, era 52,5%; hoy, luego de graves desmanejos monetarios, ha alcanzado los tres dígitos, al tocar 107,3%.

Entre agosto de 2021 y agosto de 2022 se observa un crecimiento de los precios por encima de la variación del tipo de cambio paralelo. En dicho período, los precios crecieron un 79,5% en tanto que el dólar libre solo creció 60,7%, dejando en evidencia que la débil estrategia de estabilización apunta a controlar la suba del tipo de cambio oficial (que solo subió un 41,9%), y a medidas concretas para evitar el salto del tipo de cambio libre. Este atraso cambiario de carácter transitorio es la prueba de que no existe en el gobierno un mecanismo contundente para estabilizar.

Si tomamos un periodo más largo, por ejemplo, desde enero de 2017 a la fecha, queda clara la dimensión del desequilibrio, el cual, sumado a que el tipo real de cambio se encuentra en niveles muy bajos, deja al descubierto la existencia de una inflación reprimida por años de subsidios y desequilibrios fiscales y monetarios. En estos últimos 68 meses, los precios han subido un 782%; la base monetaria, un 869%, y el dólar libre, un 1700%. A la fecha, los pasivos monetarios

remunerados son más del doble de la base monetaria. Esto genera una mayor expectativa inflacionaria.

La falta de un plan de estabilización y la falta de coordinación entre la política fiscal y monetaria, sumadas al perverso sistema de remuneración de los pasivos monetarios, nos mantiene en un sendero de filo de la navaja. Cualquier shock interno o externo podría desatar nuevamente el desequilibrio financiero y elevar la tasa de inflación incluso más allá de la que padecemos.

*Las opiniones expresadas son personales y no necesariamente representan la posición de la UCEMA