Evolución de los Agregados Monetarios: Predicciones, Aciertos y Reducción de la Deuda Cuasi Fiscal

En octubre de 2024 publiqué una columna titulada: Evolución de los Agregados Monetarios con “Emisión Cero”. En esa columna planteaba que aunque el BCRA sostuviera una política de emisión cero, definida por una base monetaria amplia que se mantiene constante, esto no implicaba que los agregados monetarios fueran a mantenerse constantes. La razón es que, en un modelo de multiplicador bancario, los activos de alto poder, y no la base monetaria, son los que determinan la cantidad de dinero.

Los activos de alto poder son la suma de la base monetaria tradicional (circulante y depósitos de las entidades bancarias en el BCRA) y todos los activos disponibles que los bancos pueden usar para suscribir los requisitos de efectivo mínimo (encajes). En los últimos años, entre estos activos hemos tenido: pases pasivos, lebac, leliq, lefi y bonos del Tesoro en pesos.

La conclusión de mi columna anterior era que “si bien en el programa actual del BCRA la base monetaria puede duplicarse esto no implica que la cantidad de dinero (M3) vaya a hacerlo. Nuestro análisis muestra que bajo el esquema actual la cantidad de dinero podría aumentar más de un 50% pero no duplicarse”. Vemos que pasó un año después.

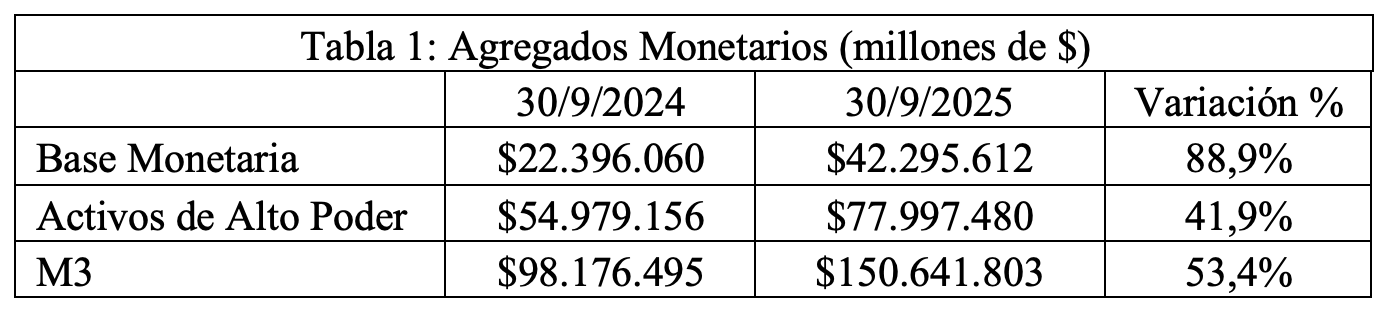

La base monetaria aumentó cerca de un 90% mientras que M3 lo hizo en un 53%, en línea con la conclusión obtenida un año atrás. Si bien la conclusión parece acertada es importante recordar cuales eran los supuestos sobre los cuales se basaba. El primer supuesto era que los activos de alto poder aumentaban a $65.000.000 millones y el segundo supuesto era que el multiplicador monetario aumentaba a 2,27. Lo cierto es que al 30 de septiembre último los activos de alto poder alcanzaron los $78.000.000 millones y el multiplicador se ubicó en 1,93. O sea los activos de alto poder crecieron más que lo anticipado y el multiplicador creció menos de lo esperado.

Tratemos de entender la relevancia de estas diferencias empezando por el multiplicador. Detrás del aumento del multiplicador estaba el supuesto de que los bancos iban a comenzar a prestarle más al sector privado en lugar de al sector público. Si bien el crédito al sector privado aumentó sustancialmente, lo cierto es que los bancos todavía siguen teniendo una gran porción de su cartera en deuda del sector público. Los títulos para suscripción de efectivo mínimo representaron al 30 de septiembre un 30% de los depósitos mientras que un año atrás eran un 25%.

Detrás del aumento de los activos de alto poder a $65.000.000 estaba el supuesto de emisión 0 y que estos aumentaban solamente debido a que el Tesoro introducía en circulación los $13.000.000 millones que este tenía depositado en la cuenta del Tesoro en el BCRA. Claramente, estos supuestos no se cumplieron. El Tesoro sigue teniendo un saldo de $13.000.000 millones en el BCRA, sin embargo, hay que recordad que en mayo de este año el BCRA le transfirió utilidades al Tesoro por $12.000.000 millones. O sea que en definitiva podemos concluir que el Tesoro puso en circulación casi todos los pesos que tenía un año atrás depositados en el BCRA. Muchos de estos pesos entraron al mercado vía operaciones en el mercado de cambios donde el Tesoro compró dólares para el servicio de la deuda en moneda extranjera (unos USD 3.500 millones en enero y otros tantos en julio). Estas operaciones nos explican como pasamos de más de $50 billones a $65 billones, pero no como llegamos a los $78 billones de activos de alto poder que hay en la actualidad. La diferencia se explica por los intereses sobre el componente remunerado de los activos de alto poder.

Recordemos que los activos de alto poder tienen un componente no remunerado que es la base monetaria, pero también un componente remunerado por el BCRA o el Tesoro dependiendo el caso. Los intereses sobre este componente remunerado se pagan con superávit o con emisión de más pasivos. Cuando Milei asumió en diciembre 2023, el 80% de los activos de alto poder eran remunerados y la tasa de interés estaba cerca de 250% anual. Como los intereses se pagaban con más emisión, los activos de alto poder llegaron a crecer a más de 200% interanual en enero de 2024.

Fue un gran éxito del gobierno de Milei bajar las tasas de interés, lo cual, en conjunto con el superávit fiscal, logró disminuir el componente remunerado de 80% a 46% en septiembre de 2025.

Alejandro M. Rodríguez

Profesor de Economía, Ucema