Una Aplicación de la Teoría Cuantitativa a la Crisis de las Lebac

Columna Perspectivas del mes de agosto 2019. Esta sección del Centro de Economía Aplicada (CEA) de la UCEMA provee un análisis de destacados economistas con orientaciones y enfoques diferentes respecto de los problemas económicos de nuestro país y el mundo.

Cuando el presidente Macri llegó al gobierno en diciembre de 2015 encontró un déficit fiscal global de aproximadamente 8% del PBI. Como iba a gobernar con minoría en el Congreso y en vista de que el crédito internacional se reabría, decidió seguir una política de ajuste gradual del gasto público. Este era ya un camino riesgoso por la posibilidad de un corte súbito del crédito. El nuevo presidente también quería bajar rápidamente la inflación. Razón por la cual avaló la aplicación de una política anti-inflacionaria ambiciosa en vista de la magnitud del déficit fiscal. Más ambiciosa y riesgosa todavía si consideramos que, en paralelo, el BCRA decidió acumular reservas internacionales hasta alcanzar una meta de 15% del PBI por medio de la colocación de letras denominadas en pesos, que compraban democráticamente tanto los bancos comerciales como los inversores individuales.

Después de repetidos incumplimientos de las metas de inflación y un ajuste muy lento del déficit fiscal, y ante la perspectiva de un aumento de la tasa de interés norteamericana, a fines de abril de 2018 los inversores individuales decidieron un cambio de cartera en contra de las Lebac y a favor del dólar. El tipo de cambio subió un 90% en apenas cinco meses, mientras la prima de riesgo argentino iba de 3.5% anual en octubre de 2017 a casi 7% en igual mes de 2018. Este fenómeno desencadenó con especial intensidad el proceso macroeconómico usual: salida de capitales, contracción de la demanda agregada y recesión. Nuestro propósito en esta ocasión es sistematizar el análisis de la crisis de las Lebac a la luz de la Teoría Cuantitativa del Dinero.

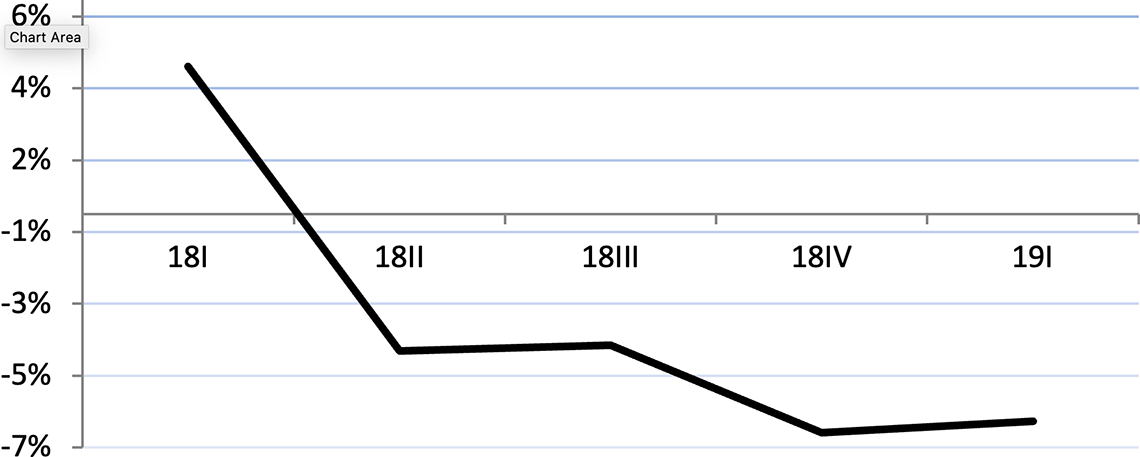

El gráfico N° 1 muestra el rápido paso de una expansión de la actividad económica de 4% anual en el primer trimestre de 2018 a una contracción de 6% en el cuarto trimestre del mismo año, apenas atenuada en el primero de 2019.

GRAFICO 1 | PBI - Variación anual

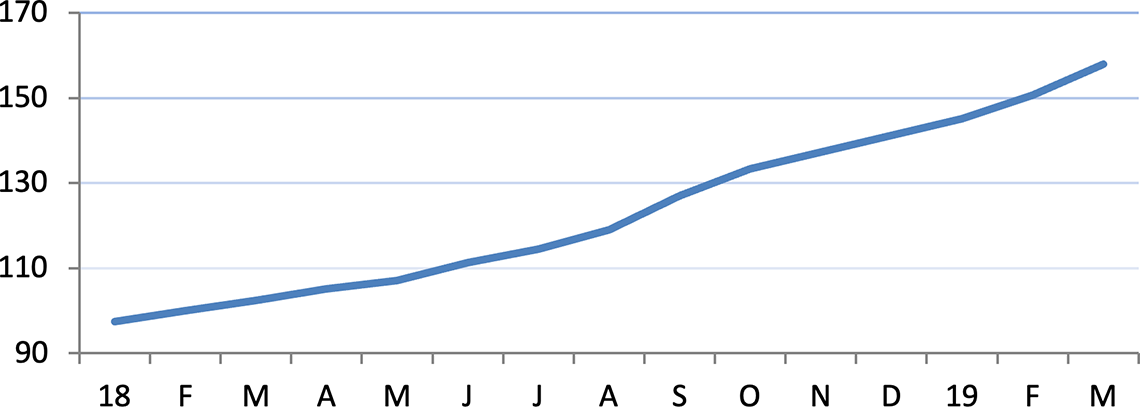

El gráfico N° 2 muestra la trayectoria del nivel de precios entre febrero de 2018 y febrero de 2019. Esta variable registró un aumento de 51%. Cuesta explicarlo por medio del crecimiento monetario exclusivamente.

GRAFICO 2 | Nivel de precios

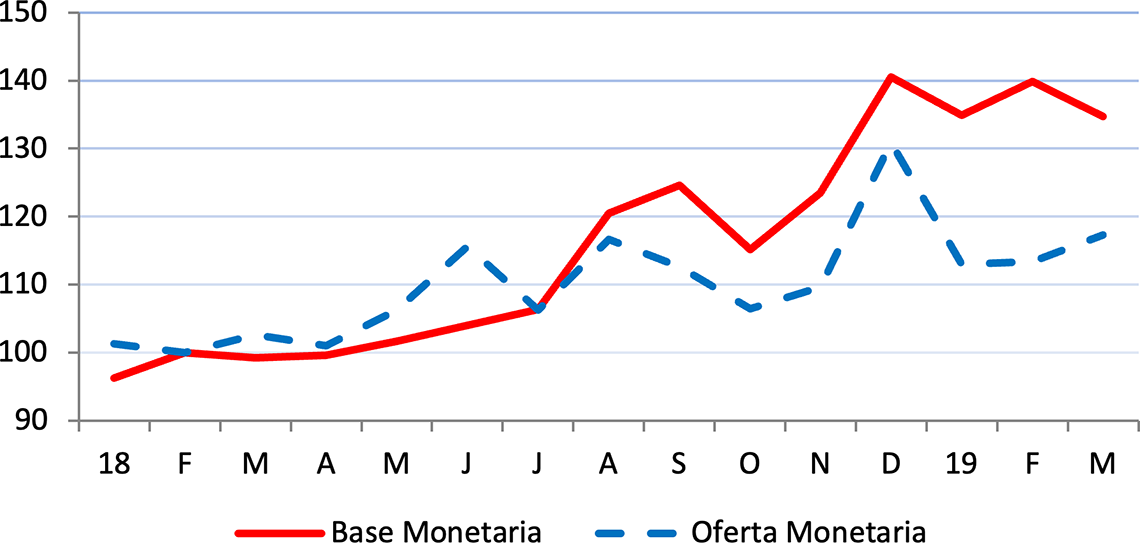

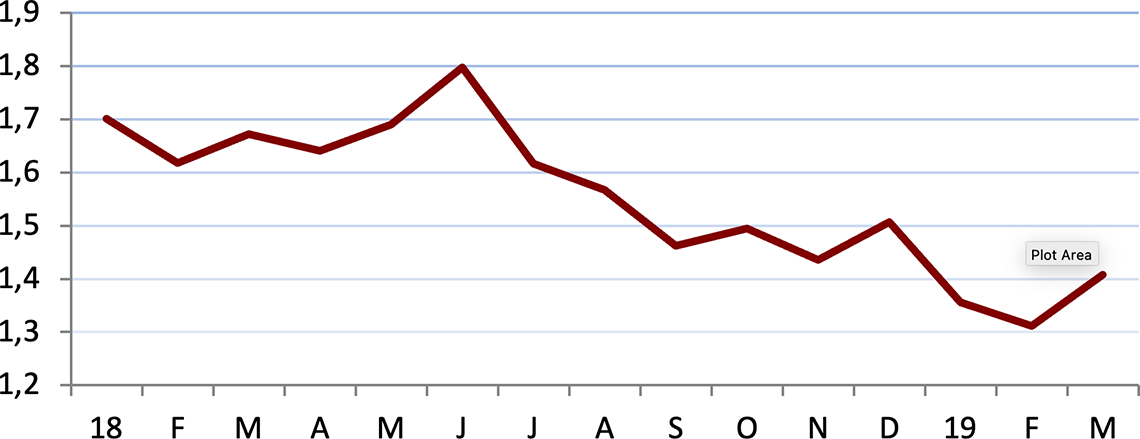

En efecto, como ilustra el gráfico Nº 3, el crecimiento de la oferta monetaria M2 fue de sólo 13% en el período. (Creemos que este agregado, que es el producto de la base monetaria y el multiplicador, es la variable relevante para explicar el nivel de precios.) Dado que la oferta de base monetaria creció a una tasa de 40% anual en el período, cabe preguntarse porqué M2 creció apenas un tercio de esa magnitud (*). La discrepancia entre ambas tasas de crecimiento se debió al comportamiento del multiplicador monetario. Como ilustra más abajo el gráfico N° 4, el multiplicador cayó de 1.6 en febrero de 2018 a 1.3 un año después.

GRÁFICO 3 | Trayectoria de la cantidad de dinero

(*) Si incluyéramos en la definición de la base monetaria al stock de Leliq (letra en pesos que emite el BCRA y se computa como encaje bancario), M0 habría crecido más rápidamente aún en el período de referencia y la contracción del multiplicador de M2 habría sido mayor aún. El crecimiento observado de M2 tiene en cuenta lo dicho.

GRÁFICO 4 | Multiplicador monetario

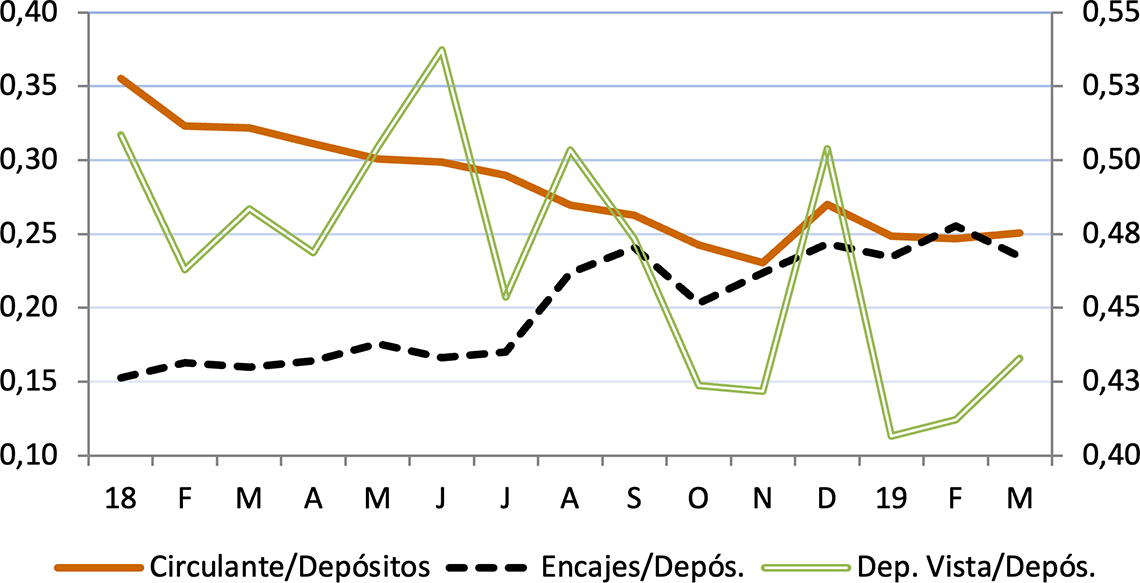

El multiplicador es una transformación matemática de tres coeficientes: circulante/depósitos, encajes/depósitos y depósitos vista/depósitos. El gráfico Nº 5 muestra la trayectoria de los tres coeficientes. El primero disminuyó de manera sostenida a lo largo del período, desde 35% de los depósitos a 25%. Este comportamiento, que es consistente con una mayor intermediación bancaria, debió haber aumentado el valor numérico del multiplicador; sin embargo, en vez de aumentarlo, el multiplicador disminuyó por el comportamiento de los otros coeficientes. Por un lado, los encajes subieron desde 16% de los depósitos a 26% en virtud de exigencias del BCRA; por el otro, la participación de los depósitos a la vista en los depósitos totales (eje derecho del gráfico) disminuyó casi un 20%.

GRAFICO 5 | Determinantes del multiplicador

Tanto la caída del coeficiente circulante/depósitos como la del coeficiente depósitos a la vista/ depósitos obedecen a la recesión y a un fuerte salto del costo de oportunidad de M2. Note que el aumento de la velocidad, implícito en lo que acabamos de decir, influye sobre el valor del multiplicador. Aunque esta vez de manera contradictoria. Por un lado, la menor demanda de circulante habría tenido un impacto alcista sobre el valor del multiplicador; por el otro, la menor demanda de depósitos a la vista habría tenido un impacto bajista. Luego, cabe deducir que esa reducción del multiplicador se debería básicamente a la suba de encajes dispuesta por el BCRA.

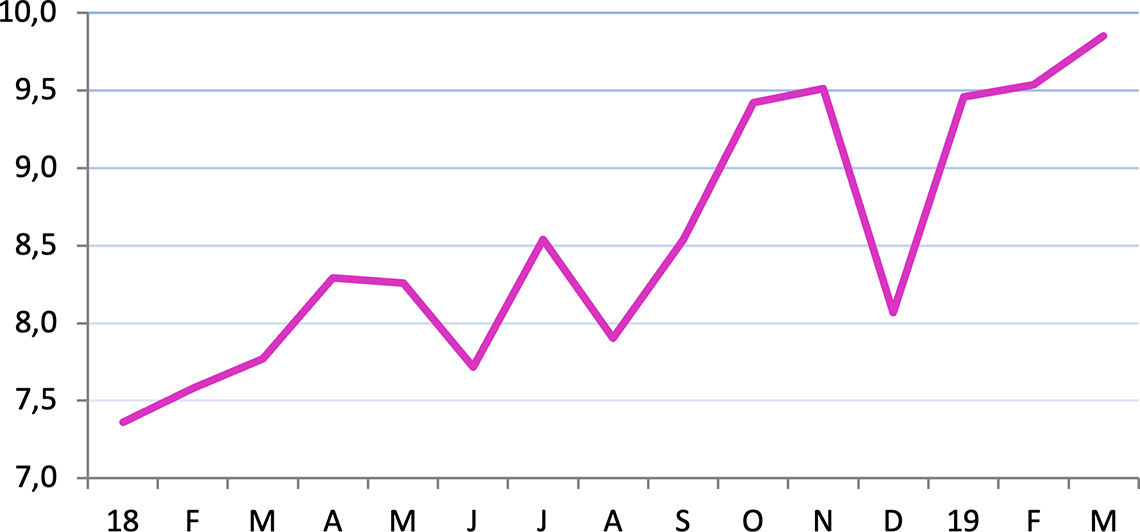

En conclusión, si supusiéramos una velocidad constante en el período, y dado que el PBI cayó 5.8% en el primer trimestre de 2019 con respecto a igual trimestre de 2018, la tasa de inflación debería haber rondado un 20% anual. Podemos atribuir la brecha entre este guarismo y la tasa observada de 51% a una huida del dinero, es decir, un aumento de la velocidad de circulación. Como muestra el Gráfico Nº 6, la velocidad saltó de 7.6 a 9.5 en el período (26%). Según datos oficiales recientes, en mayo llegaba a 11. Este fenómeno explica en parte la persistencia de la inflación.

GRÁFICO 6 | Velocidad de Circulación

De manera que el cambio de la velocidad explica nada menos que 31 puntos porcentuales de la tasa anual de inflación observada en el período febrero 2018-febrero 2019. Pero, así como el cambio de la velocidad aumentó la tasa de inflación, el cambio del multiplicador monetario la disminuyó. En efecto, si el multiplicador no hubiera experimentado la reducción analizada más arriba, el agregado M2 habría crecido un 40% anual y la tasa de inflación habría trepado a un 87% anual.