Black Scholes and Merton: Aniversario N°50 de la fórmula que cambio las finanzas

Expositores confirmados

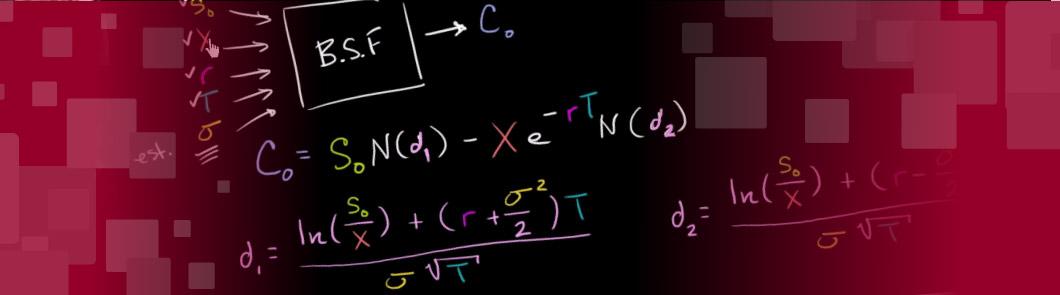

En la edición de Mayo-Junio de 1973 del Journal of Political Economy, en las páginas 637-654 se publicaba el trabajo “The Pricing of Options and Corporate Liabilities” de Fisher Black y Myron Scholes.

Por otra parte, en la edición de primavera del Bell Journal of Economics and Management Science, en las páginas 141-183 se publicaba el trabajo “Theory of Rational Option Pricing” de Robert Merton

En ambos se hacía referencia a la formula rotulada “Black Scholes Merton” que bajo ciertas condiciones permite valuar un call (derecho de compra) bajo la ausencia de arbitrajes, mercados completos y portafolios replicantes, trabajos por los cuales Myron Scholes y Robert Merton recibieron el premio Nobel de Economía 1997 (Black había fallecido)

A 50 años de dicho hito, el Departamento de Finanzas de la Universidad del CEMA organiza un evento que busca repasar desde la teoría y la práctica el pricing de derivados, convocando a especialistas y practicantes para ofrecer su punto de vista al respecto, el próximo miércoles 28 de Junio desde las 17.50 hrs.

El evento se realizará en el auditorio de la Universidad del CEMA, Reconquista 775 4º subsuelo, y se podrá acceder al mismo de manera presencial o remota via zoom desde cualquier lugar del mundo.

Constará de dos segmentos con un coffee break intermedio, el primero con un enfoque internacional y el segundo con un enfoque más práctico y de educación.

Agenda

18 hrs a 18.50 hrs | Primer segmento - Soporte Conceptual y evolución histórica

Moderador: José P. Dapena

- Juan Serur (desde Estados Unidos)

- Julian Siri

- Manuel Maurette (desde Italia)

- Marcelo Perillo

- Roberto Zorgno

- Mauro Cognetta

18.50 – 19 Coffee Break

19 a 19.50 | Segundo Segmento – Aplicaciones en mercado y enseñanzas en educación

Moderaror: Michael Thomas

- Ariel Mas

- Francisco Mancuso

- Juan Manuel Yanzon

- Mariano Kruskevich (desde Estados Unidos)

- Manuel Oyhamburu

Máster en Finanzas, UCEMA - Orientación Mercado de Capitales, UCEMA. Lic. en Economía, UCEMA. Quant Strategist at Bank of America Merrill Lynch

Máster en Finanzas, UCEMA - Orientación Mercado de Capitales, UCEMA; MSc. in Financial Engineering, Columbia University.

M.A. in Economics, University of Chicago. Independent Financial Services Professional

Licenciado en Economía (UBA), docente de la maestría en finanzas del CEMA. Director de la Fundación Bolsa de Comercio de Buenos Aires y Jefe de la Gerencia de Desarrollo de Mercado de Capitales de la Bolsa de Comercio de Buenos Aires

Máster en Finanzas, UCEMA. Actuario, UBA. Profesor de las materias Diseño de Títulos de Renta Fija y Contratos Financieros Derivados, en el MAF. Presidente de Maxicambio Bursátil Sociedad de Bolsa, ha sido agente del Rofex, y operador en el mercado local e internacional de renta fija, renta variable, derivados y FX.

Máster en Finanzas, UCEMA. Head Trader de ConoSur Inversiones SA

Dr. en Matemática, UBA

Tiene más de ocho años de experiencia en la industria de manejo de riesgos para la banca de inversión de los Estados Unidos trabajando en CRISIL (S&P Global). En particular, se desempeñó como validador de modelos de pricing de derivados financieros y riesgo de mercado. También lideró equipos principalmente de riesgo de mercado y crédito. Luego de un paso por Qontigo (Deutche Boerse) como Director del área de Data Analytics, fundó con dos socios MRM Analytics, una empresa de soluciones y servicios.

Tiene más de quince años de experiencia docente, principalmente dictando materias de matemática aplicada como optimización, análisis numérico, cálculo estocástico y finanzas cuantitativas. Dirigió y co dirigió maestrías en finanzas cuantitativas en temas como valuación de derivados, métricas de riesgo, riesgo de contraparte, market making, entre otros temas.

En UCEMA participa como docente del programa QUANt desde 2018 como docente y desde 2020 además es el coordinador del programa.

Secretario Académico de la Maestría en Finanzas. Mariano A. Kruskevich se desempeña actualmente como estratega de inversiones en la Banca Patrimonial del Banco Itaú Argentina. MBA, University of Rochester; Master in Statistics, Mathematics and Operations, New York University.

Director de la carrera y el doctorado de Finanzas UCEMA.

Dr. en Finanzas (UCEMA).

Mauro cuenta con más de 20 años de experiencia en Mercado de Capitales, habiendo trabajado varios años como trader en mesas de futuros y opciones de corredoras de cereales en Argentina, operando derivados agrícolas y financieros, locales y extranjeros. Desde Mayo de 2020 es socio fundador y director de Global Focus Investments, Agente Productor registrado en CNV, con sede en Rosario.

Mauro a su vez es profesor de la materia Instrumentos Derivados en el MBA de la Universidad Nacional del Litoral, desde Agosto de 2018 hasta la actualidad.

Mg. en Finanzas, UNR. Contador Público, UNR

Operador bursátil

Doctorado en economía financiera, Universidad de Hannover. MBA de la Universidad de Augsburg (Alemania, especialización en Contabilidad Financiera) y la Universidad de Dayton (EE.UU., Finanzas). Socio responsable de Asesoría de Financial Risk Management (FRM) & Servicios Actuariales en KPMG Argentina.

Director del Departamento de Finanzas de la Universidad del CEMA